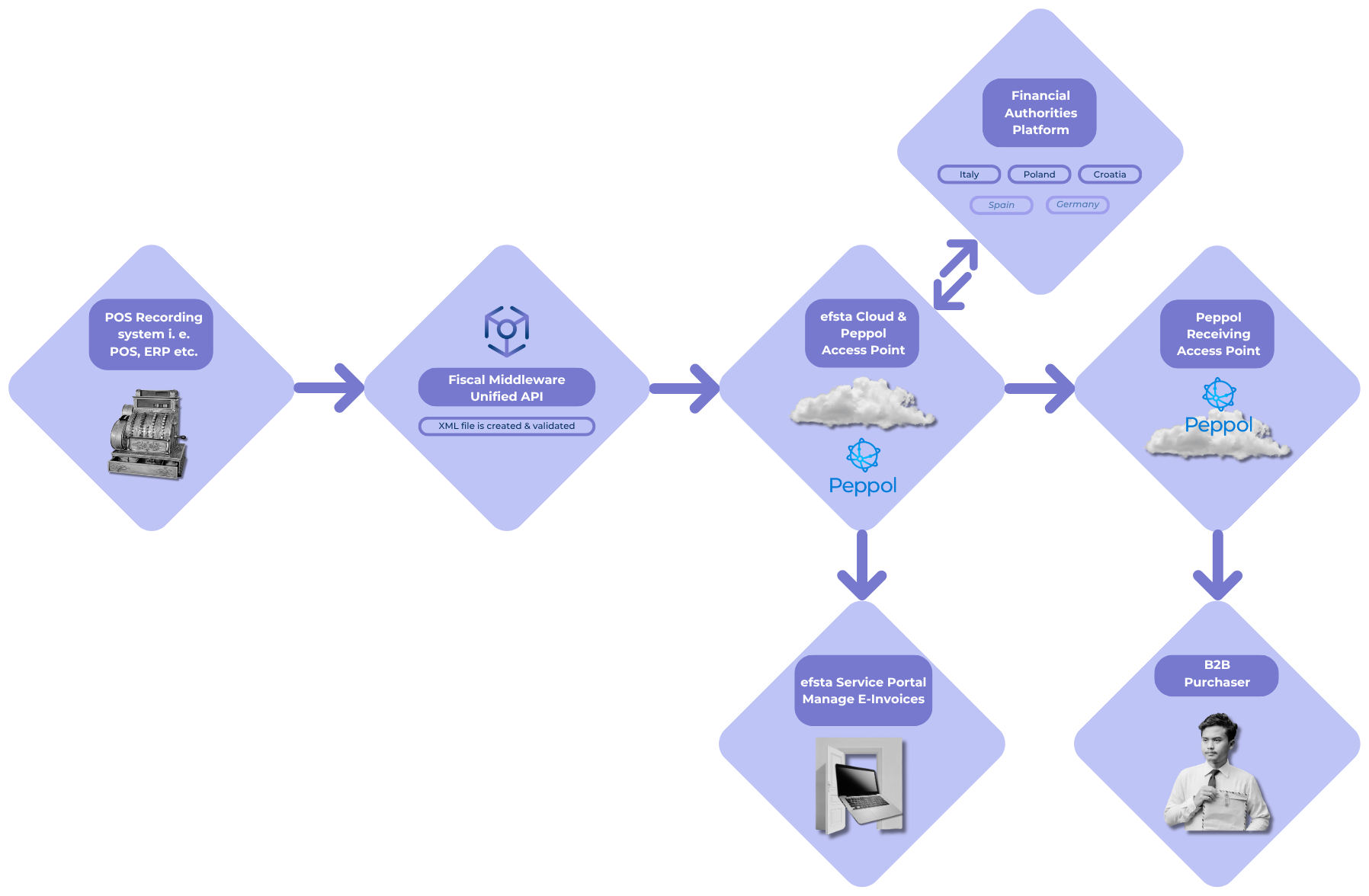

Mit der Software für E-Rechnungen von efsta erstellen, senden und verarbeiten Unternehmen strukturierte elektronische Rechnungen konform zu länderspezifischen Anforderungen. Die Lösung ist in die bewährte Fiscal-Middleware von efsta integriert und unterstützt B2B- und B2G-Szenarien über bestehende POS-, ERP- und PMS.

Mit Experten sprechen.png)

.png)

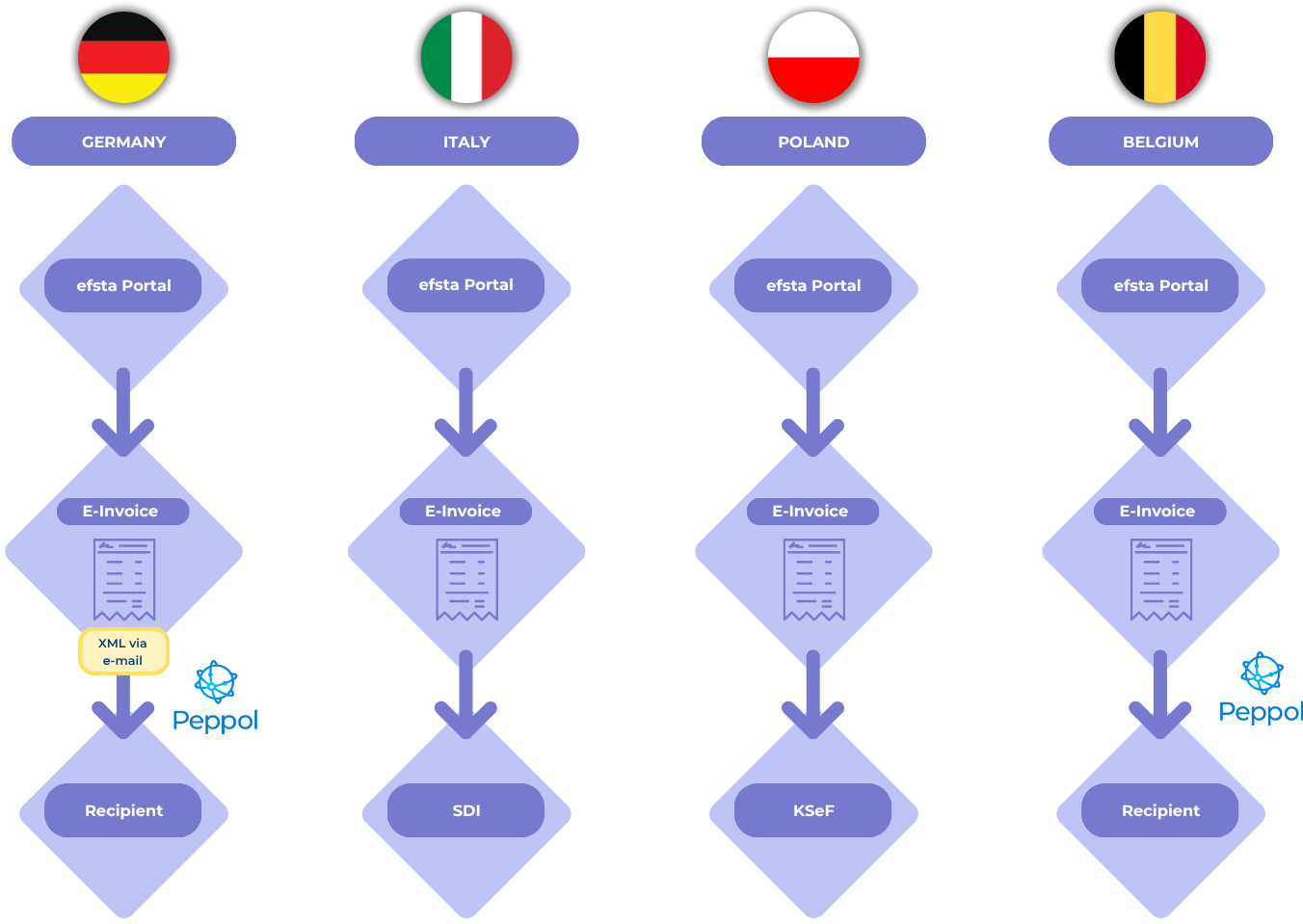

efsta unterstützt Unternehmen bei der Umsetzung länderspezifischer E-Invoicing-Anforderungen. Aktuell umfasst die Lösung unter anderem Deutschland, Italien, Polen und Belgien. Weitere Länder werden schrittweise entsprechend lokaler regulatorischer Anforderungen ausgerollt.

Seit dem 1. Januar 2026 ist die elektronische Rechnungsstellung für alle B2B-Transaktionen verpflichtend. Die Umsetzung erfolgt über den Peppol BIS 3.0 Standard und ermöglicht eine strukturierte, automatisierte Verarbeitung von E-Rechnungen.

efsta ist zertifizierter Peppol Access Point Provider und vollständig auf die Anforderungen vorbereitet. Unternehmen können ihre Systeme direkt an das Peppol-Netzwerk anbinden, E-Rechnungen konform versenden und von einem skalierbaren, revisionssicheren Betrieb profitieren.

.png)

Seit dem 1. Januar 2025 ist die Nutzung von E-Rechnungen verpflichtend. Unternehmen müssen E-Rechnungen empfangen und verarbeiten können, während für die Ausstellung Übergangsregelungen bis Ende 2027 gelten.

Zentrales Format ist die XRechnung, die eine strukturierte und automatisierte Verarbeitung ermöglicht. Die Anforderungen betreffen zunehmend auch den B2B-Bereich und treiben die Standardisierung digitaler Rechnungsprozesse voran.

Seit 2019 ist die elektronische Rechnungsstellung im B2B-Bereich verpflichtend. Die Abwicklung erfolgt über das SDI-System (Sistema di Interscambio) und basiert auf strukturierten Datenformaten für eine automatisierte, konforme Verarbeitung.

efsta unterstützt die Integration in das SDI-System und ermöglicht eine nahtlose Anbindung bestehender POS-, ERP- und Back-Office-Systeme.

Seit dem 1. Februar 2026 ist die elektronische Rechnungsstellung im B2B-Bereich verpflichtend. Die Abwicklung erfolgt über das staatliche System KSeF (Krajowy System e-Faktur) und basiert auf einem vorgeschriebenen XML-Format.

Unternehmen sind verpflichtet eine nahtlose Anbindung an die KSeF-API sicherzustellen, Rechnungsdaten zu validieren und ins vorgeschriebene XML-Format umzuwandeln. Zusätzlich ist der Rechnungsstatus in Echtzeit zu verfolgen und die Archivierung gemäß den polnischen Vorschriften sicherzustellen.